e公司

證券時報康殷

2025-07-23 22:07

第三方支付的領軍機構,將迎來人民銀行總行反洗錢直接監管。

為進一步規范反洗錢監管行為,近日人民銀行對《關于落實〈金融機構反洗錢監督管理辦法(試行)〉有關事項的通知》(下稱《通知》)進行了修訂。

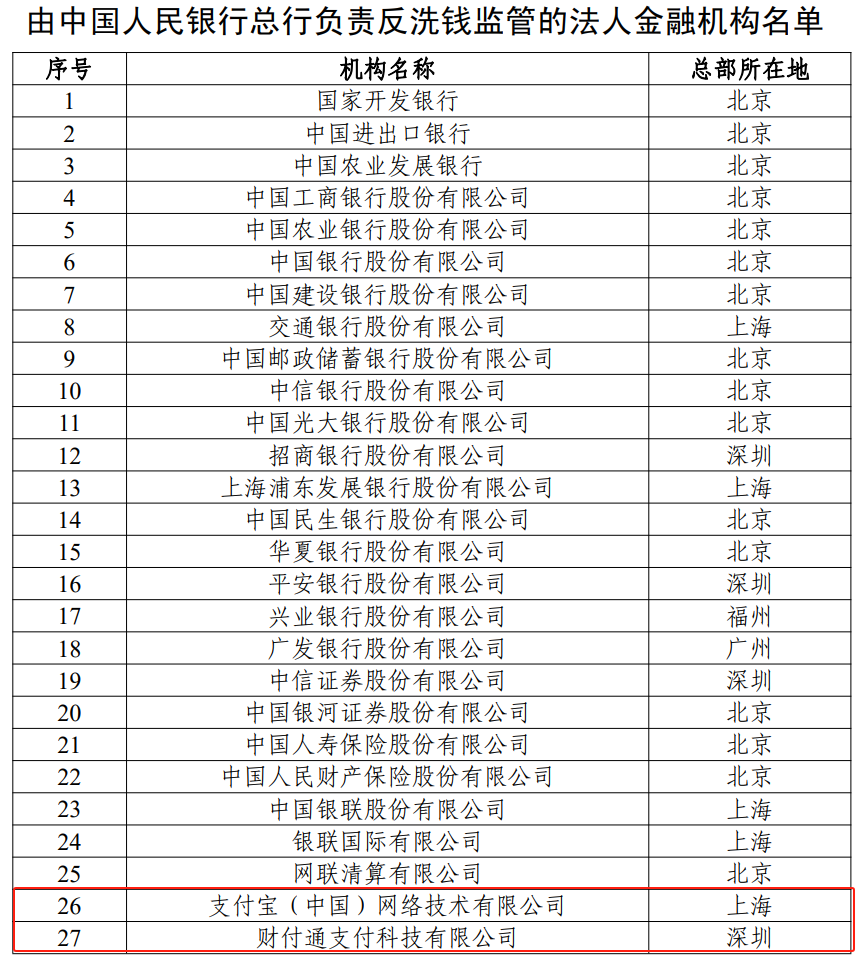

值得關注的是,《通知》相關征求意見稿披露了由人民銀行總行負責反洗錢監管的法人金融機構名單。其中,支付寶(中國)網絡技術有限公司(下稱“支付寶”)和財付通支付科技有限公司(下稱“財付通”)納入名單。

券商中國記者從業內了解到,隨著金融創新的發展,反洗錢領域也不斷面臨新挑戰,為提高金融風險的防控能力,反洗錢監管制度在進一步完善。

支付寶、財付通納入名單

與2014年的舊版《通知》相比,由人民銀行總行負責反洗錢監管的法人金融機構名單擴容。

根據《通知》的相關征求意見稿,除了3家政策性銀行、6家國有大行、9家股份行、2家證券公司、2家保險公司,以及中國銀聯和銀聯國際之外,此次最新納入人民銀行總行負責反洗錢監管的名單多了3家,即網聯清算有限公司,以及支付寶和財付通。

其中,網聯清算于2017年8月,在北京注冊成立,是經中國人民銀行批準成立的網絡支付清算平臺運營機構,是服務于商業銀行、非銀行支付機構支付業務的特許清算組織,屬于國家重要金融基礎設施。

作為非銀機構,支付寶、財付通在第三方支付市場占有重要格局。根據市場相關統計,2024年中國第三方互聯網支付市場中,銀聯商務以26.63%的市場占有率位居行業第一位,支付寶以20.70%的市場占有率位居第二,財付通以18.31%的市場占有率位列第三。

“在非銀支付市場里,支付寶和財付通合計的市場份額具有'寡頭壟斷'的地位,可以說,兩者是系統重要性支付機構。但與其市場地位相比,在反洗錢監管方面,兩家機構在諸如賬戶實名制等制度執行情況,弱于銀行業金融機構。” 上海金融與發展實驗室副主任董希淼表示。

董希淼認為,從強化監管角度,將兩家機構納入與其它全國重要性金融機構同等的直接監管,是非常必要的。有助于減少監管套利行為,提高反洗錢監管工作質效。

也就是說,作為非銀機構,支付寶、財付通具備了全國性重要法人機構的一些特點,如客戶體量大、業務規模大、關聯性強、跨境業務頻繁等,因此納入被人民銀行直接反洗錢監管的名單。

第三方支付經過多年發展,當前已成為金融行業的重要補充,在重塑大眾傳統支付習慣、促進時代進步的同時,也潛藏一些新式金融風險,如反洗錢成為近年來第三方支付機構“吃罰單”的重要領域。

根據市場平臺發布的有關國內第三方支付行業年度分析數據,2024年人民銀行共計向第三方支付機構開出55張支付罰單,罰沒金額合計約1.74億元人民幣。2024年千萬元以上罰單中,反洗錢及客戶身份識別仍是高壓線。

對于反洗錢監管分工,《通知》提出部分全國性法人金融機構由中國人民銀行總行作為其反洗錢監管行,其他法人金融機構按照屬地原則,由機構總部所在地中國人民銀行分支機構作為其反洗錢監管行。

監管內容更加細致

隨著國內金融業務的發展創新,反洗錢監管要求不斷提高。此次修訂《通知》的原因,還因相關法律法規也在進一步完善。

《通知》上位依據是《金融機構反洗錢監督管理辦法(試行)》,當前上位制度已發生變化,該文件于2021年修訂為《金融機構反洗錢和反恐怖融資監督管理辦法》(下稱《辦法》)。

在完善反洗錢監管對象范圍方面,上述《辦法》提出,在適用范圍中增加非銀行支付機構、網絡小額貸款公司,以及消費金融公司、貸款公司、銀行理財子公司等機構類型。

因此《通知》需要根據現行的上位制度進行修改,目前正在根據新出臺的《反洗錢法》修改部分條款。

除了完善反洗錢監管制度體系,《通知》著重解決反洗錢監管實踐中的突出問題。也就說,為適應反洗錢監管新形勢新要求,需要從制度層面對法人金融機構監管框架、基于風險監管原則、監管信息收集等予以規范,為反洗錢監管高質量發展夯實制度基礎。

《通知》修訂的主要內容包括明確法人金融機構監管分工,細化非法人金融機構反洗錢監管要求;完善基于風險的反洗錢監管工作要求;調整金融機構反洗錢信息報送要求。

其中,對金融機構工作要求,《通知》相關征求意見稿提出更多細則要求,包括:金融機構應當及時向反洗錢監管行報告與反洗錢履職或洗錢風險有關的如下事件,包括:本機構及從業人員(含董事、監事、高級管理人員)和本機構受益所有人涉及重大違法犯罪行為的情況;本機構已獲知的客戶涉及跨國(境)或具有重大社會影響的洗錢、恐怖融資和相關犯罪活動的情況;本機構公司治理、內部控制、信息系統建設與信息安全等對反洗錢履職具有重要影響的風險事件或處罰情況;本機構境外分支機構、子公司或同一集團內境外金融機構受到當地反洗錢監管部門處罰或懲戒的情況等。

此外,金融機構應當在次年1月底前向反洗錢監管行提交經本機構主要負責人審簽的反洗錢年度工作報告,包括但不限于機構概況、反洗錢工作整體情況、洗錢和恐怖融資風險評估情況、洗錢風險管理情況、重大風險事件匯總等。

校對:王錦程